Démarche à suivre

- L'Ecole est habilitée à percevoir la Taxe d'apprentissage : dans la catégorie C, au titre des Cadres Supérieurs (CS) ; dans la catégorie B, au titre du cumul Cadres Supérieurs - cadres Moyens (CS-CM)

- Vous devez flécher votre choix sur Grenoble INP - Génie industriel. Le versement doit se faire auprès d'un organisme collecteur et répartiteur* (OCTA) au choix de l'entreprise et ce avant le 1er mars en indiquant Grenoble INP - Génie industriel comme établissement bénéficiaire.

*Chambres de commerce et d'industrie, groupements de professionnels...

en indiquant Grenoble INP - Génie industriel en tant que bénéficiaire.

L'ensemble de la Taxe doit être payé avant le 1er mars, dernier délai.

Les dons en nature ne sont plus possibles.

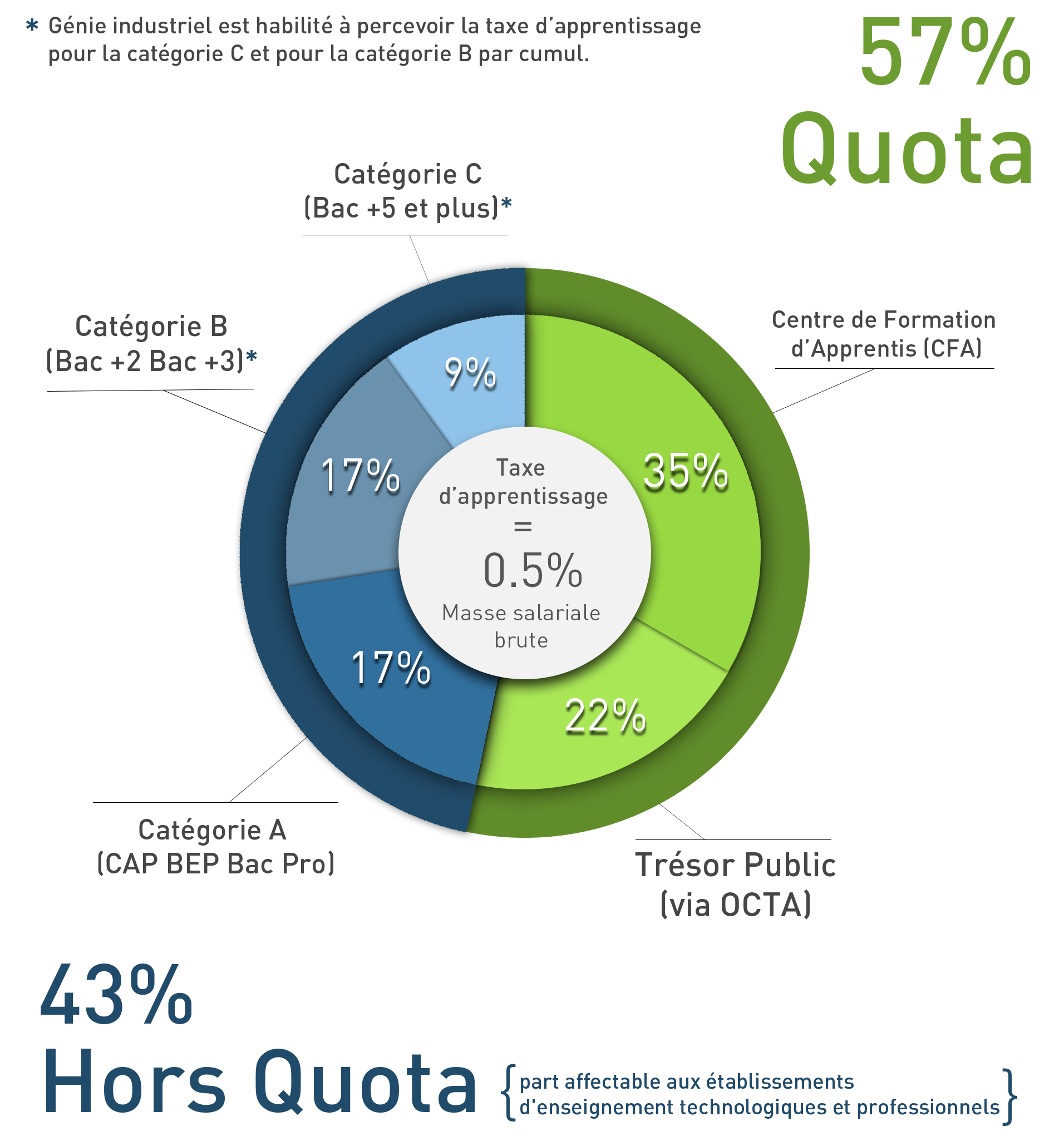

La taxe d'apprentissage (0.5 % de la masse salariale brute de l'entreprise) se répartit comme suit :

- 57% constituent le quota (fraction réservée au développement de l'apprentissage), qui se répartit en deux parties :

- 22 % versés au Trésor Public par l'intermédiaire d'un organisme collecteur et répartiteur (OCTA), pour le FNDMA (fonds de développement et de modernisation de l'apprentissage),

- 35 % versés aux centres de formation d'apprentis (CFA).

- 43 % constituent le barème ou hors quota : après déduction des frais de stages éventuels plafonnés à 4 % du hors quota, est réservé au financement de certaines formations habilitées. Il est réservé aux premières formations technologiques qui bénéficient d'un agrément délivré par le Préfet du département suite à l'avis de la commisison départementale spécialisée. Néanmoins, les sommes collectées peuvent être affectées aux formations par apprentissage si l'organisme l'assure.

Ce barème est ainsi réparti :

Principales références réglementaires

- Loi 71-578 du 16 juillet 1971 (J .0. du 17.07.1971)

- Décrets 72-280 et 72-283 du 12 avril 1971 (JO. du 13.04.72) modifiés par décret 74-32 du 14 janvier 1974 (J.0. du 18.01.1974)

- Décrets 2005-1341 du 28 octobre 2005 et 2005-1392 du 8 novembre 2005

Cellule Relations entreprises

- Peggy Louppe

Responsable de la Cellule Relations Entreprises - Myriam Reinbold

Gestion administrative

Tel +33 (0)4 76 57 47 95

Contact pour les questions de relations entreprises

gi.entreprises@grenoble-inp.fr

Contact pour les conventions de stages

genie-industriel.conventions@grenoble-inp.fr

Cellule Relations entreprises

- Bernard Penz : responsable stages Ingénieur adjoint et Projets de fin d'études

- Mathilde Mondon-Navazo : responsable stages Opérateur

- Pierre Chevrier : responsable Étude de terrain

- Jean-François Boujut : responsable Plateaux-projets